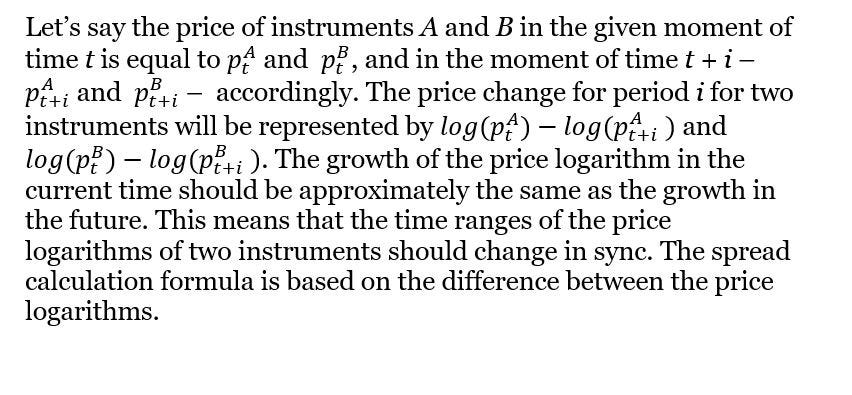

Gagasan utamanya adalah mengidentifikasi instrumen perdagangan yang memiliki gerakan serupa di pasar. Sebagai penyimpangan dari salah satu instrumen terbentuk - asumsi dibuat bahwa penyimpangan ini akan diperbaiki oleh peserta pasar. Kita dapat mengenali penyimpangan seperti itu jika kita mengetahui nilai harga wajar absolut dari instrumen perdagangan. Itu relatif sulit untuk dicapai.

Arbitrasi statistik, pada gilirannya, menggunakan gagasan pembentukan harga relatif. Jadi jika dua saham memiliki karakteristik serupa, tren pembentuk harga akan kurang lebih sama untuk keduanya. Harga instrumen spesifik tidak menjadi masalah. Harga mungkin tidak memiliki nilai yang adil. Yang penting adalah agar dinamika perubahan harga dari dua instrumen menjadi sama. Jika dalam periode waktu tertentu dinamikanya berbeda, maka satu instrumen dinilai terlalu tinggi dan yang lainnya - undervalued.

Pasangan perdagangan menyarankan menjual instrumen yang dinilai terlalu tinggi dan pembelian yang kurang dihargai yang mengharapkan bahwa spread yang diberikan akan diperbaiki di masa depan. Semakin tinggi spread semakin tinggi potensi keuntungan.

Tugas utama dalam menemukan pasangan instrumen. Penjelasan teoritis dari sinkronisasi harga instrumen berasal dari arbitrage pricing theory (APT). Menurut APT jika dua saham memiliki risiko yang sama, maka yang diharapkan juga akan sama. Namun, keuntungan yang sebenarnya dapat sedikit bervariasi karena margin keuntungan yang berbeda dari instrumen

Sinkronisasi gerakan instrumen didasarkan pada kointegrasi. Ide kointegrasi menunjukkan bahwa jika dua kali mengamuk non-stasioner yang dalam situasi tertentu kombinasi linier spesifik mereka dalam kenyataan stasioner. Mari letakkan konsep ini dalam rumus.

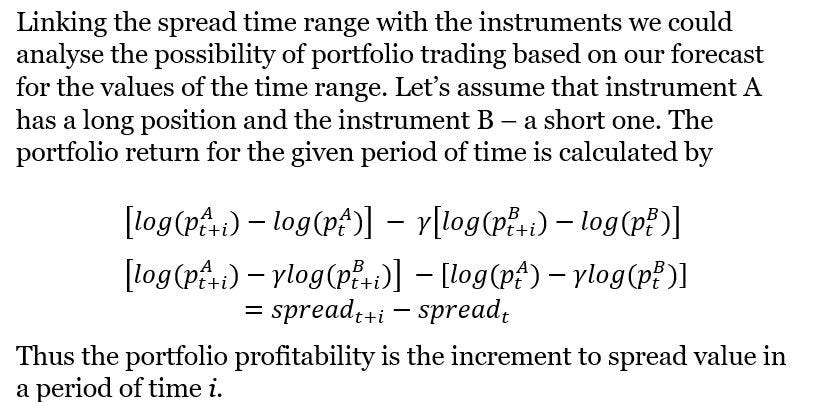

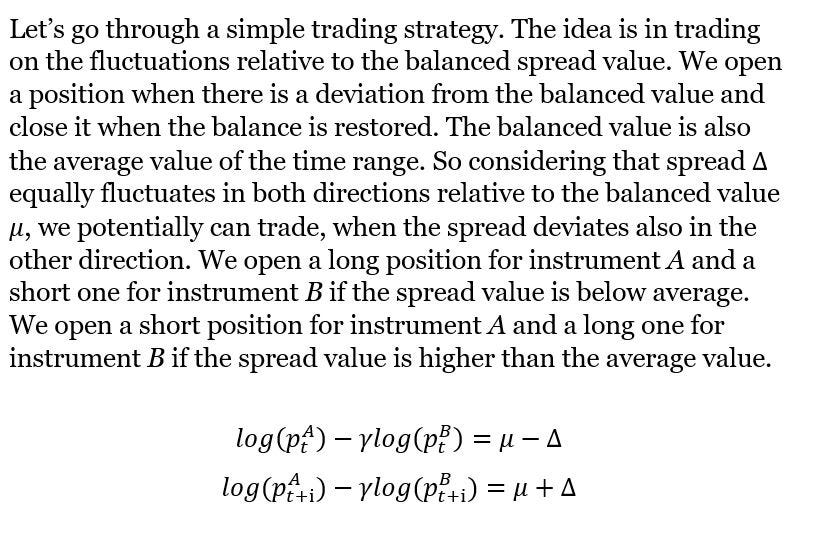

Untuk pengembangan strategi perdagangan penuh perlu untuk mengidentifikasi pasangan instrumen perdagangan berdasarkan data fundamental atau pada pendekatan statistik dengan mempelajari data historis. Selanjutnya, kami memeriksa hipotesis bahwa pasangan benar-benar bersatu atas dasar data statistik dari arsip. Ini termasuk menentukan koefisien kointegrasi dan mempelajari rentang rentang waktu untuk mengkonfirmasi bahwa penyebaran stasioner dengan kembalinya ke rata-rata. Setelah itu kami mempelajari pasangan kointegrasi untuk menentukan delta.

Lebih banyak area perdagangan algoritmik akan dibahas dalam artikel kami berikutnya. Pastikan untuk membaca Whitepaper kami untuk detail lebih lanjut.

HyperQuant Social Media

Nama pengguna: btcforchild

Eth: 0x5D3D7FC48bAacC703d9dd27cB3Fdd86008577531

Komentar

Posting Komentar